АО «Бауман Кондратюк» | Кейс із практики

Кейс із практики Адвокатського об’єднання «Бауман Кондратюк» про те, як облікова неточність у податковій звітності стала підставою для обвинувачення за статтями, що передбачали до 8 років позбавлення волі, і чому в таких справах вирішальними є факти, документи та точна правова кваліфікація.

Коли податкова неточність виходить за межі податкового спору

У податкових спорах бізнес зазвичай очікує зрозумілої процедури: акт перевірки, заперечення, адміністративне або судове оскарження. Але інколи облікова неточність потрапляє вже у кримінально-правову площину. У такій ситуації ціна неправильної кваліфікації вимірюється не лише сумою можливих донарахувань. Вона впливає на репутацію, управління компанією та особисту свободу керівника.

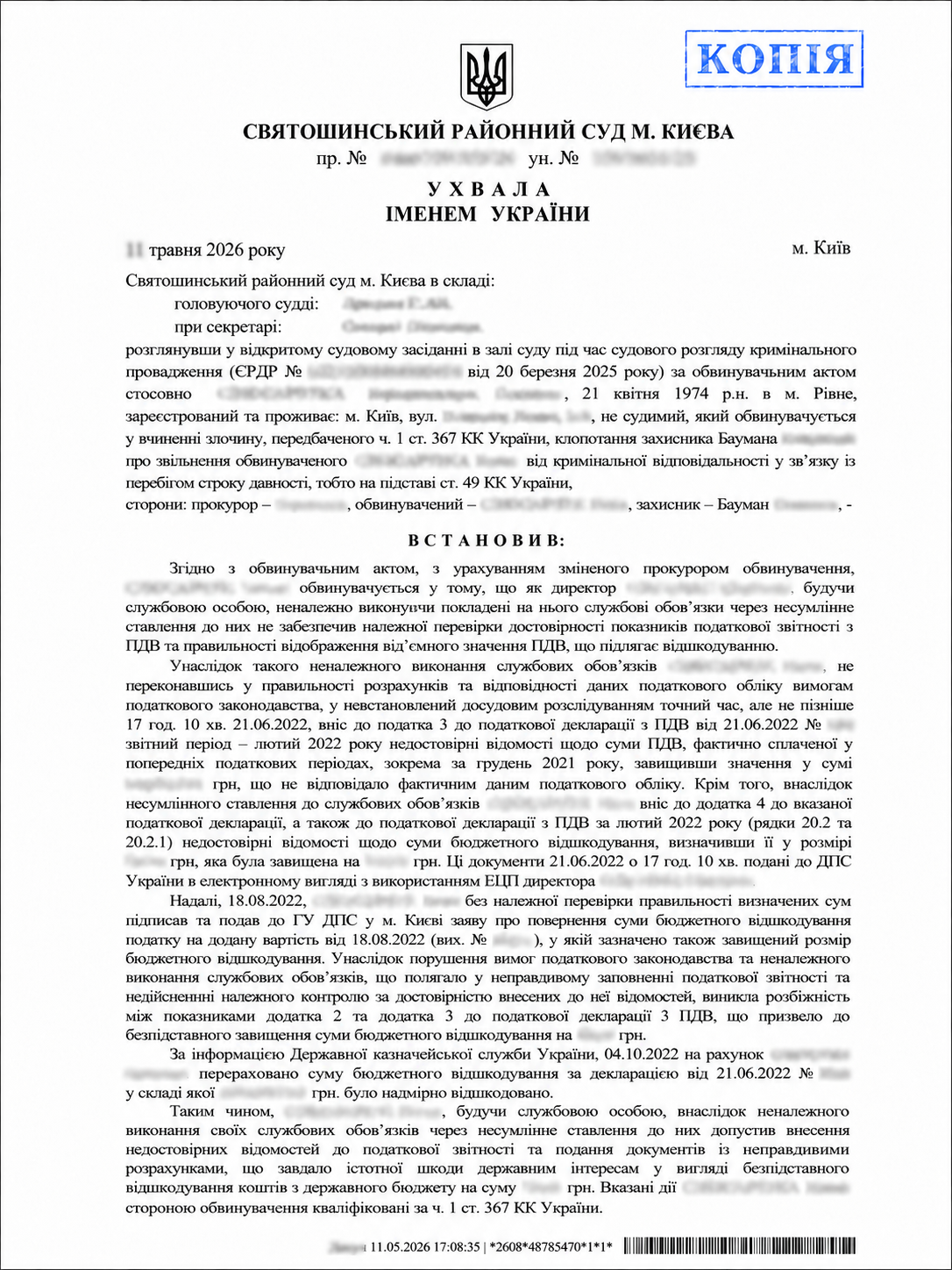

Один із таких кейсів у практиці Адвокатського об’єднання «Бауман Кондратюк» стосувався декларації з ПДВ за лютий 2022 року. На перший погляд — питання хронології відображення податкових накладних у додатках до декларації. У підсумку кримінальне провадження, у якому керівнику підприємства інкримінували службове підроблення та заволодіння бюджетними коштами в умовах воєнного стану.

Що сталося

Під час формування додатка 3 до декларації з ПДВ бухгалтер підприємства вказав дату реєстрації податкових накладних в Єдиному реєстрі податкових накладних — грудень 2021 року, а не дату їх фактичного включення до декларації — січень 2022 року. Унаслідок цього виникла розбіжність між показниками додатків 2 і 3 декларації. Ця сума розбіжності була врахована у складі бюджетного відшкодування ПДВ, перерахованого підприємству.

Контекст мав принципове значення. Камеральна перевірка ДПС, проведена у вересні 2022 року, не встановила порушень. Згодом документальна планова виїзна перевірка ДПС у травні 2024 року зафіксувала важливий висновок: Порядок заповнення і подання податкової звітності з ПДВ, затверджений наказом Міністерства фінансів України № 21 від 28.01.2016, не визначає спеціальної хронології відображення від’ємного значення ПДВ у додатках 2 і 3. Відповідно, платник має право самостійно визначати послідовність такого відображення.

Аналогічний підхід уже висловлював Верховний Суд у постанові від 27.01.2022 у справі № 640/23180/19. Для захисту це було не другорядною деталлю, а ключем до правильного розуміння події: йшлося не про приховану схему, а про облікову та методологічну ситуацію в умовах нечітко врегульованої хронології.

У чому полягав кримінальний ризик

У травні 2025 року первинна правова кваліфікація була надзвичайно суворою:

- ч. 1 ст. 366 КК України — службове підроблення, тобто внесення службовою особою до офіційних документів завідомо неправдивих відомостей;

- ч. 4 ст. 191 КК України — заволодіння чужим майном шляхом зловживання службовою особою своїм службовим становищем, вчинене в умовах воєнного стану.

Саме друга кваліфікація створювала для керівника підприємства найвищий рівень ризику: санкція ч. 4 ст. 191 КК України передбачає від 5 до 8 років позбавлення волі, додаткове покарання у вигляді позбавлення права обіймати певні посади або займатися певною діяльністю, а також конфіскацію майна.

Тому спір перестав бути лише дискусією про податкову звітність. Він став питанням меж кримінальної відповідальності: чи може технічна або методологічна неточність у декларації автоматично перетворюватися на умисне заволодіння бюджетними коштами.

Як будувалася позиція захисту

Стратегія захисту була зосереджена не на емоційній оцінці обвинувачення, а на трьох базових юридичних питаннях: чи був умисел, якою була реальна природа розбіжності та чи існувала шкода державним інтересам у формі, необхідній для інкримінування ст. 191 КК України.

Перше — відсутність умислу. Для складу службового підроблення потрібне усвідомлення неправдивості відомостей і бажання внести саме такі відомості до офіційного документа. Для ст. 191 КК України необхідний прямий умисел на заволодіння чужим майном, усвідомлення протиправності дій і бажання настання відповідних наслідків. Захист послідовно доводив, що ці елементи не підтверджуються матеріалами справи.

Друге — методологічна природа розбіжності. Захист спирався, зокрема, на висновок експерта ННЦ «Інститут судових експертиз ім. М. С. Бокаріуса» від 07.02.2024 № 3866. Він підтверджував, що виявлені невідповідності у звітності мають технічний та методологічний характер і пов’язані з відсутністю чітко визначеної хронології відображення від’ємного значення в додатках 2 і 3 декларації.

Третє — відсутність належної фактичної основи для висновку про заволодіння коштами. У таких провадженнях недостатньо арифметично вказати суму розбіжності. Потрібно довести шкоду, причинний зв’язок, спосіб заволодіння, корисливий мотив і прямий умисел. Саме ці елементи відрізняють податкову або бухгалтерську помилку від кримінального правопорушення проти власності.

Поворотний момент

Після дослідження письмових доказів, висновків експертиз і допиту обвинуваченого прокурор у квітні 2026 року склав обвинувальний акт зі зміненим обвинуваченням. У ньому сторона обвинувачення фактично визнала відсутність тих ознак, на яких трималася первинна кваліфікація:

«Відсутні докази про те, що обвинувачений усвідомлював, що відомості, внесені до податкової декларації з ПДВ, є неправдивими, або діяв з метою незаконного заволодіння бюджетними коштами та бажав настання таких наслідків. Натомість установлено, що… неналежно виконував службові обов’язки через несумлінне ставлення до них».

Стороною обвинувачення кваліфікацію було змінено з ч. 1 ст. 366 та ч. 4 ст. 191 КК України на ч. 1 ст. 367 КК України — службову недбалість. Для захисту це було принципово не як формальна зміна статті, а як підтвердження ключового: без доведеного умислу, корисливого мотиву та належно встановленої шкоди обвинувачення у заволодінні бюджетними коштами не може бути стійким.

Як завершилося провадження

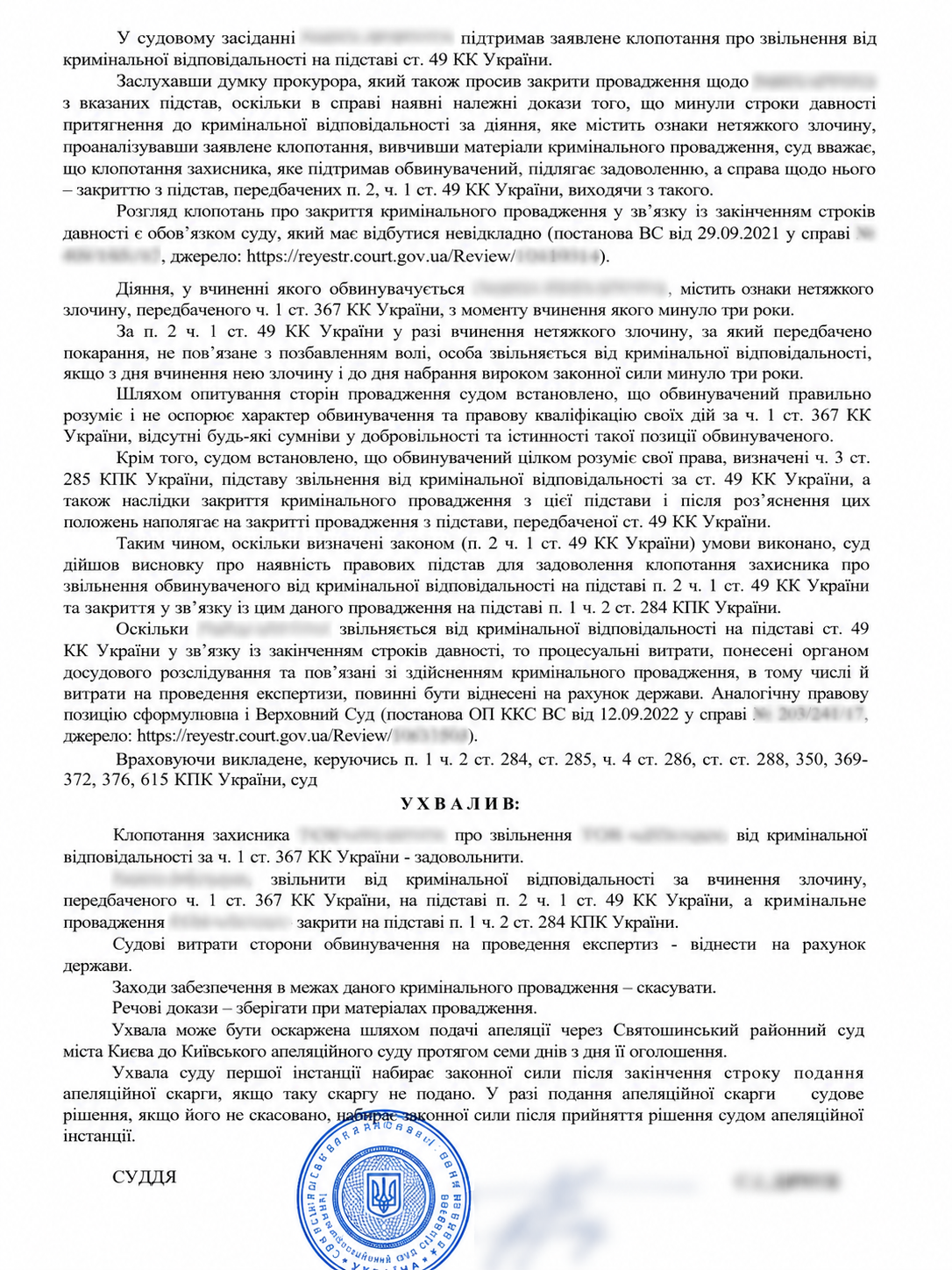

З моменту події, яку сторона обвинувачення пов’язувала з червнем 2022 року, минуло понад три роки. Клієнтом було прийнято рішення з метою економії часу ініціювати питання про закриття кримінального провадження.

11 травня 2026 року Святошинський районний суд м. Києва задовольнив клопотання захисту: кримінальне провадження закрито. Витрати на експертизи віднесено на рахунок держави. Цивільний позов прокурора про стягнення збитків був повернутий ще у липні 2025 року.

Ухвала Святошинського районного суду м. Києва від 11 травня 2026 року.

Кримінальне провадження закрито, процесуальні витрати на проведення експертиз віднесено на рахунок держави.

Що цей кейс показує бізнесу

Цей кейс не варто сприймати як універсальний рецепт. У кожній справі вирішальними є конкретні документи, факти, хронологія та процесуальна поведінка сторін. Водночас він добре показує кілька практичних речей, важливих для бізнесу.

Правова кваліфікація — це не формальність. Між обвинуваченням за ч. 4 ст. 191 КК України і кваліфікацією за ч. 1 ст. 367 КК України — різні правові режими, різні ризики і різні процесуальні наслідки. Тому робота з кваліфікацією має починатися з першого дня, а не тоді, коли справа вже наближається до вироку.

Податкова неточність сама собою не дорівнює умисному злочину. Якщо йдеться про методологію обліку, нечіткість нормативного регулювання або технічну помилку, захист має показати це мовою доказів: актами перевірок, експертизами, податковими даними, показаннями та логікою бухгалтерського обліку.

Акт податкової перевірки може мати вирішальне значення у кримінальному провадженні. Якщо компетентний контролюючий орган не встановлює незаконного завищення або шкоди бюджету, це не автоматично закриває кримінальне питання, але істотно впливає на оцінку об’єктивної сторони та шкоди.

Час у кримінальному процесі може працювати як проти сторони захисту, так і на її користь. Інститут строків давності за ст. 49 КК України є процесуально важливим, але його ефективне застосування потребує попередньої роботи з правильною кваліфікацією.

Позиція Адвокатського об’єднання «Бауман Кондратюк»

Для нас цей кейс — не привід для гучних заяв. Це приклад того, що у кримінально-податкових справах результат часто формується не одним процесуальним документом, а послідовною роботою з фактом, правом і доказами.

Сильний захист починається з уважного вивчення декларації, акта перевірки, експертного висновку та обвинувального акта. Саме в цих документах зазвичай видно, де закінчується податкова методологія і де, власне, починається кримінальне право.

Якщо обвинувачення проти бізнесу або його керівника виглядає непропорційним фактичним обставинам, першою точкою аналізу має бути правова кваліфікація: чи доведені умисел, шкода, причинний зв’язок і спосіб заволодіння. Саме в цих деталях часто вирішується майбутнє справи.

Матеріал підготовлено на основі одного з кейсів практики Адвокатського об’єднання “Бауман Кондратюк”. Опис обставин подано узагальнено та без розкриття інформації, що може становити адвокатську таємницю.

Часті запитання

Чи може технічна помилка в декларації з ПДВ призвести до кримінального провадження?

Так. Як показує цей кейс, облікова чи методологічна неточність у звітності може стати підставою для кримінального обвинувачення. Проте сама собою помилка не дорівнює умисному злочину — для цього потрібно довести умисел, шкоду та корисливий мотив.

Чому правова кваліфікація має вирішальне значення у податково-кримінальних справах?

Від кваліфікації залежать ризики та наслідки: різниця між статтями 191 і 367 КК України — це різні правові режими та різні строки покарання. Робота з кваліфікацією має починатися з першого дня справи.

Чи впливає акт податкової перевірки на кримінальне провадження?

Так. Якщо контролюючий орган не встановив незаконного завищення або шкоди бюджету, це істотно впливає на оцінку об’єктивної сторони та шкоди у кримінальній справі, хоча й не закриває питання автоматично.

Що робити бізнесу, якщо обвинувачення виглядає непропорційним обставинам?

Першою точкою аналізу має бути правова кваліфікація: чи доведені умисел, шкода, причинний зв’язок і спосіб заволодіння. Саме в цих деталях часто вирішується результат справи.